Je préfère être clair dès le départ : ce contenu n’est pas un conseil en investissement.

C’est un retour d’expérience réel, basé sur ce que je fais concrètement avec mon argent.

Si tu es ici, ce n’est probablement pas par hasard.

Tu cherches :

- Des rendements supérieurs aux placements classiques

- Une alternative à l’immobilier ou à la bourse

- Un moyen d’optimiser ta trésorerie

Et c’est exactement pour ça que je me suis intéressé au crowdfactoring.

Mais attention : ce n’est pas magique. Bien utilisé, c’est puissant. Mal compris, ça peut coûter cher.

Le crowdfactoring : un levier méconnu pour générer du rendement

Le principe est simple :

Tu finances des factures d’entreprises en échange d’un rendement.

- Une entreprise a une facture à encaisser (30 à 90 jours)

- Elle veut du cash immédiatement

- Tu avances les fonds

- Tu récupères ton capital + intérêts

En clair : tu fais ce que font les banques… mais à ton échelle.

Et c’est là que ça devient intéressant.

Pourquoi les investisseurs s’y intéressent de plus en plus

Ce n’est pas un hasard si ce type d’investissement explose.

On y retrouve 4 leviers puissants :

- Rendement élevé (souvent entre 8% et 15%)

- Durée courte (quelques semaines à quelques mois)

- Rotation rapide du capital

- Effet cumulatif très rapide

Concrètement, ton argent travaille vite.

Et plus il tourne vite, plus il peut produire.

Ce que je fais concrètement (et que peu de gens appliquent vraiment)

La majorité des investisseurs font une erreur : ils foncent sans méthode.

Moi, j’ai structuré mon approche. Elle n’engage que moi bien sûr, mais voici

1. Je construis un portefeuille, pas un pari

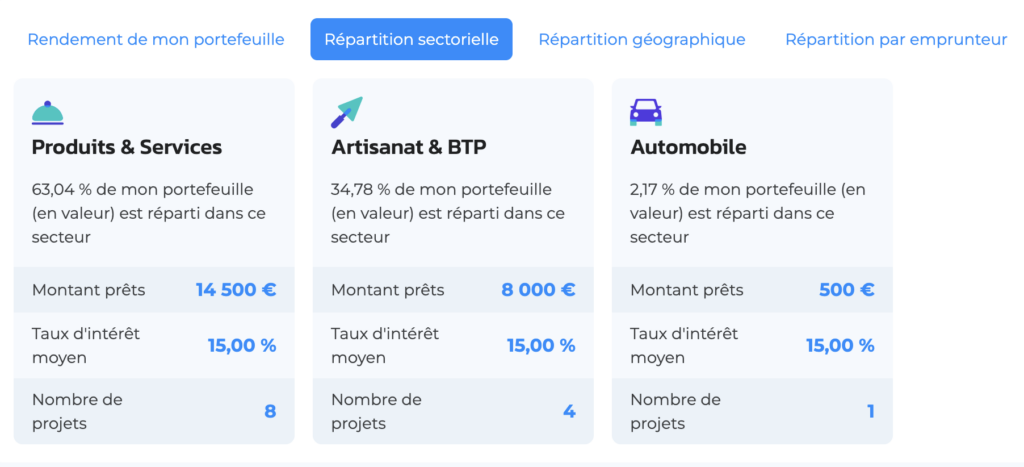

Je ne mise jamais sur un seul dossier ni sur une seule plateforme. Voici la répartition de mon portefeuille sur une des plateformes où je prends le plus de risques.

Ici, vous verrez la répartition sectorielle

Je répartis :

- Sur plusieurs entreprises

- Sur plusieurs secteurs d’activités

- Sur plusieurs zones géographiques

- Sur plusieurs échéances

- Sur différents niveaux de risque

Objectif : encaisser des rendements réguliers, pas jouer à la roulette.

2. Je privilégie la vitesse

Je préfère :

- Des cycles courts (30 à 90 jours)

Pourquoi ?

- Récupération rapide du capital (ça rassure surtout au début)

- Réinvestissement immédiat

- Accélération du rendement global

3. Je sélectionne les dossiers intelligemment

Je regarde toujours :

- Qui doit payer la facture

- La solidité financière

- La présence de garanties ou d’assurance

La majorité des contrats que j’ai signée ont une délégation de paiement et le client final est très solide. J’ai par exemple Ducati, Ikéa, et des énormes industriels. En cas de défaut de paiement du prestataire qui reçoit notre argent, les clients finaux sont dans l’obligation de payer les prêteurs en priorité.

Attention tous les dossiers ne se valent pas. Vous devez vérifier à chaque dossier le type de contrat que vous aurez

4. Je ne cours pas après le rendement maximum

Un rendement élevé = un risque plus élevé.

Je préfère :

- Un rendement stable

- Une stratégie durable

Sur le long terme, c’est ce qui fait gagner. Sauf sur mes exemples où j’ai pris le taux élevé sur un capital d’environ 40.000€, mais je sais que je prends un plus gros risque.

Particulier ou société : un choix stratégique

Investir en tant que particulier

C’est simple et rapide. J’ai placé une partie de mon argent à titre perso dans des obligations immobilières et ça m’assure un bon complément de revenus.

Mais :

- Fiscalité à 30% (flat tax)

- Peu d’optimisation

Idéal pour tester ou générer un complément de revenus. Les plateformes ont obligation de déclarer vos revenus.

Investir via une société

Là, on change de dimension.

- Fiscalité à l’IS (de préférence)

- Capitalisation des gains

- Effet boule de neige amplifié

Personnellement, c’est dans ce cadre que je trouve le plus de valeur. Je place la plus grande partie de ma tréso de cette manière afin d’assurer un revenu récurrent.

Paiements : mensuel ou in fine ?

Paiement mensuel

- Cash-flow régulier

- Risque mieux réparti

- Investisseur rassuré

Mais :

- Rendement légèrement plus faible dans la plupart des cas

Paiement in fine

- Rendement souvent supérieur

- Moins de gestion

Mais :

- Risque concentré

Ma stratégie : mixer les deux pour équilibrer rendement et sécurité.

Les vrais avantages (et pourquoi ça peut accélérer ton patrimoine)

1. Un rendement difficile à battre

Entre 8% et 15%, parfois plus.

Peu d’actifs offrent ça avec une durée aussi courte.

2. Un capital qui tourne vite

Contrairement à l’immobilier :

- Pas bloqué pendant 20 ans

- Réutilisable rapidement

3. Une montée en puissance rapide

Grâce au réinvestissement :

- Effet cumulatif

- Croissance accélérée

4. Un excellent complément

Idéal pour :

- Diversifier

- Optimiser une trésorerie

- Générer du rendement actif

Mais soyons honnêtes : les risques sont réels

C’est ici que tu fais la différence entre un investisseur amateur et quelqu’un de sérieux.

1. Risque de défaut

Si l’entreprise ne paie pas :

- Tu peux perdre ton capital

2. Argent bloqué

Impossible de sortir avant l’échéance.

3. Risque lié à l’intermédiaire

Tu ne contrôles pas tout :

- Sélection des dossiers

- Gestion

4. Fausse impression de sécurité

Ce n’est pas parce que c’est court terme que c’est sans risque.

C’est même souvent l’erreur numéro 1.

La règle qui change tout : la diversification

Si tu veux durer, tu dois appliquer ça :

- Petits montants par dossier

- Multiplication des investissements

- Secteurs variés

- Durées différentes

Un bon portefeuille absorbe les pertes.

Pourquoi je continue aujourd’hui

Malgré les risques, je continue parce que :

- Le rendement est supérieur à la moyenne

- Le capital reste dynamique

- C’est un excellent outil de gestion de trésorerie

Mais surtout :

Parce que je maîtrise mon risque.

À qui s’adresse réellement le crowdfactoring ?

Ce type d’investissement est pertinent si :

- Tu cherches du rendement supérieur

- Tu acceptes une part de risque

- Tu sais diversifier

- Tu veux faire travailler ton argent activement

Ce n’est pas adapté si :

- Tu veux du garanti

- Tu refuses toute perte potentielle

Un levier puissant… si tu sais t’en servir

Je vais direct :

L’argent que tu investis ici doit être considéré comme potentiellement perdu.

Pas pour te faire peur.

Mais pour te rendre lucide.

Parce que c’est cette lucidité qui fait la différence entre :

- Un investisseur qui subit

- Et un investisseur qui performe

Si tu appliques :

- Une vraie stratégie

- Une diversification solide

- Une gestion du risque rigoureuse

Alors le crowdfactoring peut devenir :

Un accélérateur puissant de rendement.

Mais uniquement si tu sais exactement pourquoi tu investis… et comment tu le fais.